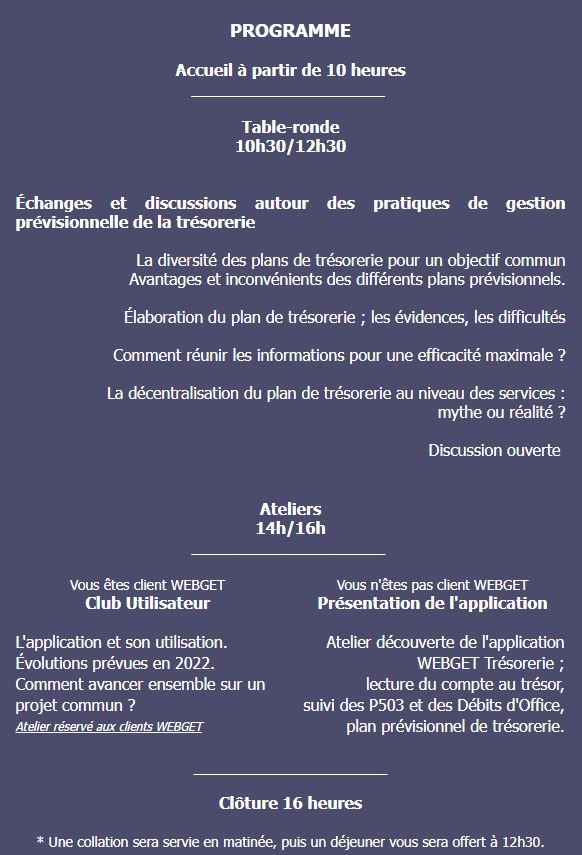

[CLUB TRÉSO 2022 – NOUVELLES DATES] Évènement réservé aux Départements (15.03.22 à Paris et 22.03.22 à Montpellier) et aux Régions (17.03.22 à Paris).

Seldon Finance vous invite à participer à son nouveau “Club Tréso” organisé à Paris, premier Club Financier dédié à la gestion prévisionnelle de la trésorerie. Réservez vos places gratuitement en ligne en utilisant le formulaire proposé en bas de page.

Seldon Finance accompagne les collectivités dans leur gestion de trésorerie depuis près de 15 ans. L’objectif de ce “Club Tréso” est de mettre en relation les différents services gestionnaires pour un partage d’expérience et de pratiques innovantes.

Pourquoi se préoccuper d’un plan prévisionnel de trésorerie lorsque celle-ci est abondante et de faible coût ?

D’abord parce que les liquidités accumulées au Trésor – dont le volume a doublé depuis 2009 pour atteindre 67.5 Md € en 2020 – doivent être mobilisées pour la relance. Ensuite parce que ces excédents coûtent dès lors qu’ils ne sont généralement pas rémunérés (excepté pour les collectivités qui ont un Programme d’Emission Court Terme). Un coût qui pourrait devenir préoccupant à l’heure où s’affinent les scénarios de remontée durable des taux d’intérêts.

Une gestion de trésorerie optimisée passe donc nécessairement par la construction et le suivi régulier d’un prévisionnel. Élaborer un plan de trésorerie, c’est étudier les principales règles d’encaissement et de décaissement, et envisager des scénarios à faire vivre au gré de l’avancement des réalisations de l’exercice. L’optimisation implique aussi une analyse mensualisée du budget en terme de cadencement d’émission de Titres et de Mandats.

L’équation peut très vite devenir complexe, entre services décentralisés, multiplication des budgets et répétition de crises sanitaires ou financières. D’autant plus que la sacro-sainte séparation ordonnateur/comptable ne permet pas la lecture détaillée de la situation réelle du Compte au Trésor et ne facilite donc pas l’analyse de la dérive “prévu/réalisé”.